| FASNK - BUSINESSPLAN 2015-2017 Föderalagentur für die Sicherheit der Nahrungsmittelkette |

| FR | NL | DE | EN |

|

|

| Die FASNK als Organisation |

Sozialer, wirtschaftlicher und administrativer Kontext | Vision der Stakeholder | Strategische und operative Zielsetzungen 2015-2017 | Inspektionshäufigkeiten | Stand der Dinge der Ziele |

|

Sozio-ökonomischer Kontext Die Verbraucher und die Lebensmittelsicherheit Die FASNK findet in ihrer Besorgnis um die Sicherheit von Produkten der Verbraucher eine wichtige Motivation, ihre Aufträge auszuführen. Sie muss ebenfalls die Entwicklungen einer immer älter werdenden Bevölkerung berücksichtigen, in immer kleineren, vielfältigen, mobileren und verbundenen Einheiten. Eine Bevölkerung, deren Ausgaben für Lebensmittel relativ stabil zwischen 2010 und 2012 waren, nach einer Phase, während der sie stark abgenommen hat (-31,1 % zwischen 1978 und 2010 – Quelle : FÖD Wirtschaft). Eine Bevölkerung, deren Konsumgewohnheiten sich ebenfalls ständig gewandelt haben. In Sachen Verbrauch kann man unter anderem eine Senkung des Verbrauchs von Schweinefleisch und Fetten, ausbalanciert durch einen steigenden Verbrauch von Obst, Gemüse und Fisch, ein steigendes Interesse an der Bio-herstellung, insbesondere im Sektor von landwirtschafltichen Produkten. Obwohl es beruhigend ist, festzustellen, dass der Verbraucher sich von der Lebensmittelsicherheit persönlich betroffen fühlt - insbesondere in Sachen Hygiene, bakterielle Verunreinigungen und Pestizidrückstände - geht klar aus einer im Jahr 2013 durchgeführten Studie hervor, dass er die Tätigkeiten der FASNK wenig oder fast gar nicht kennt. Die FASNK sollte all diese Elemente bei der Ausarbeitung ihrer zukünftigen Tätigkeiten berücksichtigen. Lieferanten aus der Landwirtschaft 1. Tierfuttermittel Im Laufe der letzten Jahre hat der Sektor der Tierfütterung - durch die APFACA repräsentiert - seine Anstrengungen in Sachen Langfristigkeit weitergeführt; Anstrengungen, die ständig mit der Suche nach Rentabilität aufeinanderdriften. Seit Beginn mit der Einrichtung der AMCRA impliziert, übernimmt die APFACA ebenfalls ihre Verantwortung in der Bekämpufng der Antibioresistenz. Ziel ist es dabei, die Inanspruchnahme von Tierarzneimitteln um 50 % zu senken. In den folgenden Jahren möchte der Sektor seine Anstrengungen in diesem Sinne weiterführen, namentlich indem Synergien mit anderen implizierten Akteuren verstärkt werden. Und er muss dabei auf den auf die Lieferanten ausgeübten Druck durch die Senkung vom Konsumpreis von Produkten tierischen Ursprungs achten. Kurzum, allen Bemühungen werden unternommen werden, um Belgien als Exportland zu stärken, namentlich über eine engere Zusammenarbeit zwischen Privatunternehmen und der Verwaltung. 2. Sektor von Ölen und Fetten Nachdem die öffentlichen Behörden während eines Zeitraumes einen realen Druck auf den Herstellungssektor von Biokraftstoffen ausgeübt haben, scheint es jetzt so, also ob diese Tendenz in Frage gestellt worden ist. Dies könnte die Rentabilität des Sektors wirklich in Gefahr bringen. Darüber hinaus könnte Europa wichtige Quellen für Öle und Pflanzenfette verlieren, falls sie in Sachen Zulassung von GVO im Hintergrund bleibt. Diese zwei Elemente müssen zweifelsohne in den kommenden Jahren überwacht werden. 3. Phytopharmazeutische Produkte Der Gebrauch von Pflanzenschutzmitteln und ihre potentielle Auswirkung auf die Gesundheit und Umwelt, beschäftigen die öffentliche Meinung weiterhin sehr. Zu dieser Feststellung hin und mit dem Bestreben auf eine ansteigende Bevölkerung zu antworten, geht der Sektor einen Weg, der Innovation, Wettbewerbsfähigkeit und Nachhaltigkeit vereint; gestützt auf einer wissenschaftlichen Sichtweise der Vorteile und Risiken. Die phytopharmazeutische Industrie berücksichtigt so die gesellschaftlichen Anliegen, indem sie für bessere Praktiken wirbt und mit allen betroffenen Akteuren zusammenarbeitet: Gesundheit, Biologische Vielfalt, Nachhaltigkeit und Lebensmittelsicherheit. Primärproduktion Der landwirtschaftliche Sektor bleibt durch einige Tendenzen aus der Vergangenheit gebrandmarkt:

Aus wirtschaftlicher Sicht, der Anteil der Landwirtschaft im BIP ist erfüllt, 0,6 % im Jahr 2013 (1,13 % im Jahr 1980), aber diese Zahl ist zu relativieren, falls der Anstieg des Lebensmittel- und Landwirtschaftstsektor berücksichtigt wird. Darüber hinaus bleibt der Anteil der Landwirtschaft in den belgischen Exporten relativ wichtig (5,7 % im Jahr 2013). Zukünftig wird die neue GAP ( Gemeinsame Agrarpolitik ) 2014-2020, wobei gewisse Punkt erst ab 2015 umgesetzt werden, die Rentabilität und die Struktur des Primärsektors beeinflussen. Verschiedene Aspekte wie der Prozentsatz der von im Umweltinteresse genutzten Flächen sowie auch die verschiedenen Formen der Koppelung an die Produktion (Prämien für Milchkühe, Prämien für Mischrassen, Prämien für Schafe und Ziegen,...) werden Agrarlandschaft neu definieren. Was die Exporte betrifft, so bleibt die gesundheitliche Blockierung von Russland von Schweinefleisch seit Anfang 2014 bestehen, dazu kommt das seit 2014 wirtschaftlich angewendete Embargo für einen Großteil von Lebensmitteln und Landwirtschaftsprodukten, was die Rentabilität der Betriebe und Industrien festlegen wird. Es wird folglich mehr als erforderlich sein, zusammen mit den Sektoren Abkommen zu schließen, die Zugang zu neuen Märkten öffnen. Parallel dazu sollten die an invasive Arten und neu auftretende Krankheiten gebundenen Risiken berücksichtigt werden und einen Einfluss auf die Kontrollen beim Import haben. Zu verhandelnde Freihandelsverträge werden ebenfalls die Landwirtschaft und den internationalen Handel beeinflussen. Zahlreiche Produktionen könnten dort neue Absatzmärkte finden, aber andere könnten negativ über differentielle Anforderungen in Sachen tierisches Wohlbefinden, Gesundheitsnormen, Gebrauch von verbotenen Substanzen in Europa, usw. negativ beeinflusst werden. Belgien muss zweifelsohne wachsam bleiben. Kurzum, die FASNK muss die Wichtigkeit von kurzen Transportwegen in ihrer Suche nach einem akzeptablen Gleichgewicht zwischen Lebensmittelsicherheit und Flexibilität berücksichtigen. Lebensmittelindustrie Die Lebensmittelindustrie - repräsentiert durch FEVIA - stellt einen gewichtigen Sektor für die belgische Wirtschaft dar. Dieser Sektor hat die finanzielle Krise gut überstanden. Es stellt insgesamt 226.000 direkte und indirekte Arbeitsplätze dar und einen Umsatz von €48,2 Milliarden im Jahr 2013, ein Anstieg von 1,5 % (Quelle: FEVIA) Die Lebensmittelindustrie ist ein vielseitiger und ehrgeiziger Sektor, seit zahlreichen Jahren engagiert eine Lebensmittelkette zu bilden, die immer sicherer, vertrauenswürdiger und transparenter ist. Dies u.a. über ihre Bemühungen die Anzahl validierter Eigenkontrollsysteme in den Niederlassungen anzukurbeln, in Zusammenarbeit mit der FASNK. Dieser Sektor ist ständig auf der Suche nach Innovation und Nachhaltigkeit und nachdrücklich auf den Export fixiert. Letzterer Aspekt hat besondere Bedeutung; internationale politische Spannungen können einen direkten Einfluss auf unsere Exporte haben, wie das kürzlich durch die russischen Behörden auferlegte Embargo es noch gezeigt hat. Mit Food2015 hat sich die Lebensmittelindustrie ein ehrgeiziges Ziel gesetzt, d.h. einen Anstieg von 6 Milliarden Euro für 2015. Die Werbeplattform Food. be wurde mit dem Slogan ,,Small Country. Great food’’ gestartet. Dieser Slogan spiegelt insbesondere wieder, was die belgische Lebensmittelindustrie repräsentiert: Qualität, Vielfalt und Innovation. FEVIA setzt sich für einen gesunden Lebensstil ein, der aus einer ausgewogenen Ernährung und regelmäßigem Sport besteht. Die Lebensmittelindustrie achtet darauf, den Verbrauchern eine ausgeglichene Ernährung zu bieten, indem sie eine sehr vielfältige Auswahl an Lebensmitteln herstellt und anbietet. Die Innovation im Lebensmittelsektor ermöglicht es, die Bedürfnisse und Wünsche der Verbraucher immer besser zu kennen und dies ebenfalls, was die Nahrung angeht. Die Pole der Wettbewerbsfähigkeit WagrALIM und Flanders’FOOD sind eine wissenschaftliche Unterstützung, um den Nährwert von Produkten zu verbessern. Fleisch Trotz der Tatsache, dass der Fleischkonsum in Belgien 86,5 kg pro Einwohner im Jahr 2013 gegen 101,4 im Jahr 2004) zurückgeht, ist der Fleischsektor immer noch von großer Bedeutung (6 Milliarden € Umsatz im Jahr 2012), und stellt eine deutlich positive Handelsbilanz dar (mehr als 2 Milliarden € im Jahr 2012). Die Hauptexportmärkte in Europa sind Frankreich, Deutschland und die Niederlande. Der Fleischsektor, und insbesondere das Schweinefleisch, sind schwer durch das von den russischen Behördern im Januar 2014 ausgesprochene Embargo getroffen worden. Obst und Gemüse Der Obst und Gemüsesektor ist ein anderer gewichtiger Sektor, insbesondere in Sachen Exporte. Diese stellten im Jahr 2012 ein Volumen von 4,1 Milliarden € dar, hauptsächlich für Frankreich, die Niederlande, Deutschland und das Vereinigte Königreich bestimmt. Was Drittländer angeht, als Beispiel können als Hauptabsatzmärkte für verarbeitete Kartoffelprodukte Braslien, Saudi-Arabien und Chile genannt werden. Die USA stellen einen wichtigen Markt für Tiefkühlgemüse dar (25% der europäischen Produktion von Tiefkühlgemüse stammt aus Belgien). Belgien ist einer der Weltführer der Kartoffelindustrie. Unser Land ist der weltweit größte Weltexporteur von Kartoffelerzeugnissen und der weltweit größte Importeur von frischen Kartoffeln. Dies gibt Aufschluss, wie wichtig die Verarbeitungsindustrie in diesem Sektor ist. Dieser Sektor wurde ebenfalls von den Konsequenzen des durch Russland ausgesprochenen Embargos getroffen. Milch und Milchprodukte Mit einem Umsatz von 4,4 Milliarden € im Jahr 2012 und einem Exportvolumen von 2,6 Milliarden €, ist der Milchsektor ebenfalls ein Akteur von großem Belang für die Lebensmittelindustrie. Mehr als die Hälfte der Exporte gehen nach Frankreich, in die Niederlande und nach Deutschland. Der Export in Drittländer stellt jedoch 16,6 % dar. Der Export von Konsummilch ist in den letzten Jahren außergewöhnlich angestiegen. Die Zulassung von 20 belgischen Milchunternehmen im Jahr 2014 für den Export von Milch und Milchprodukten nach China, stellt eine sehr bedeutende Errungenschaft dar, da dieser Markt Potential hat. Folglich kann mit einer Weiterführung des Exports von Milch und Milchprodukten nach China in den folgenden Jahren gerechnet werden. Andere Andere bedeutende Nebensektoren sind Schokolade (2,5 Milliarden € Exporte im Jahr 2012, davon mehr als 20 % in Drittländer), Bier (1,1 Milliarden € Exporte, davon mehr als 70 % nach Frankreich, in die Niederlande und die USA) und Wasser und andere Getränke. Vertrieb Neben der Volatilität der Preise, muss sich der Vetriebssektor auf eine wichtige Änderung der Handelsstrukturen vorbereiten. So kann man seit dem Jahr 2000 einen drastischen Rückgang der Anzahl Selbständige beobachten (seit 2000 sind 36 % Metzger, 30 % Fischverkaufsstellen und 19,5% Lebensmittelgeschäfte verschwunden), teilweise entgegengewirkt durch einen spektakulären Anstieg von kleinen Supermärkten (+ 64 % im selben Zeitraum). Die verfügbaren Handelsflächen sind in den urbanen Zentren leicht zurückgegangen, sie sind jedoch sehr stark außerhalb angestiegen (Standorte von Großflächen). Mit einem rasanten Internetanstieg, kauft der Verbraucher jetzt einen Teil online ein, aber besitzt auch ein Vergleichwerkzeug für Preise, das den Sektor ständig unter Konkurrenzdruck stellt. Vor allem beobachtet wird ein stetiger Anstieg der Marktanteile des ,,Hard discount’’, in allen Sektoren, und dies deutlich für Frischfleisch. In Reaktion auf diese Feststellungen und die oben genannten Verbraucheranliegen, hält der Vertriebssektor folgende Antworten bereit: Erwartungen der Bevölkerung :

Wirtschaftliche Belastungen :

Sozio-kulturelle Erwartungen :

Anforderungen hinsichtlich der Nachhaltigkeit :

Technologische Herausforderungen :

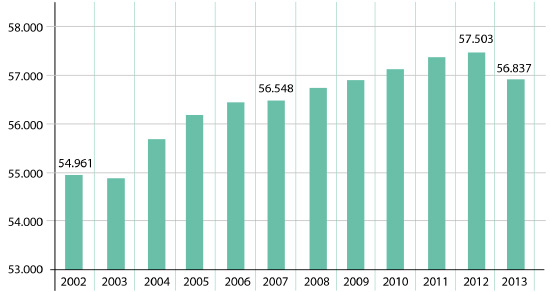

Zusammengefasst muss der Verteilungssektor heute die sozio-kulturellen Erwartungen mehr berücksichtigen und die Anforderungen in Sachen Nachhaltigkeit sowie wirtschaftliche Tendenzen: der Verbraucher ist meistens bereit, mehr zu bezahlen für Produkte, die er erwartet. Darüber hinaus, muss er sich an einen Verbraucher anpassen, der sich immer mehr zur pflanzlichen Produktion hinwendet, diese ist immer mehr miteinander verbunden und ist an den Kundennahen Handel mit vielfältigen Angeboten gebunden. Gastronomiebetrieb Der Horecasektor zählte 57.503 Anbieter im Jahr 2012. Diese Anzahl steigt stetig seit 2002 an (54.961 im Jahr 2002, 56.837 im Jahr 2013). Anzahl der Horeca-Unternehmen in Belgien  Parallel dazu hat dieser Sektor eine nicht unwesentliche Anzahl Konkurse erlebt.Der Sektor charakterisiert sich sowohl durch eine große Anzahl und ein breites Spektrum an Arbeitern, als auch über eine hohe Fluktuationsrate. . Die FASNK muss diese Besonderheit daher zweifelsohne bei ihren Aufträgen berücksichtigen, namentlich in Sachen Schulung für Arbeiter unter Einhaltung der guten Hygienepraktiken und sanitären Normen. Der Sektor setzt sich stark dafür ein, Antworten auf eine sich wandelnde Nachfrage zu finden. Die aktuellen Tendenzen sind ein schnellerer Dienst, ein steigendes Angebot von ,,take away’’, über Automaten .Der Sektor versteht es auch neue Angebote zu entwickeln (Konzept ,,Cross- Business’’, ,,street food’’, « bistronomie », …). Kurz gesagt, der Sektor wird seine Anstrengungen in Sachen gesunder Wirtschaftspolitik weiterführen. |

|