| AFSCA - BUSINESS PLAN 2015-2017 Agence fédérale pour la sécurité de la chaîne alimentaire |

|

| FR | NL | DE | EN |

|

|

| L'AFSCA en tant qu'organisation |

Contexte social, économique et administratif | Vision des parties prenantes | Objectifs stratégiques et opérationnels 2015-2017 |

Fréquences d'inspection | État des lieux des objectifs |

|

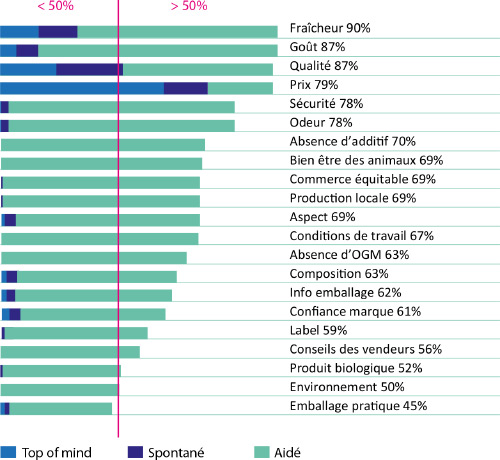

Contexte socio-économique Le consommateur et la sécurité alimentaire Il ressort d’une étude menée en 2012 par le CRIOC que, si l’importance accordée à la sécurité est en léger recul comme critère de choix des aliments – derrière la fraîcheur, le goût, la qualité et le prix – celle-ci reste très élevée, comme le montre l’encart ci-dessous. Critères de choix à l’achat d’un produit alimentaire Quand vous achetez un produit alimentaire, quels sont vos critères de choix?

L’AFSCA trouve dans cette préoccupation une motivation importante à exécuter sa mission. Elle doit également tenir compte des évolutions d’une population vieillissante, éclatée en cellules plus petites, plus diversifiée, plus mobile et plus connectée. Population dont la part de dépenses consacrées à l’alimentation reste relativement stable depuis 2010 (-0,6 % entre 2010 et 2012), après une phase au cours de laquelle elle a très fortement diminué (-31,1 % entre 1978 et 2010 – source : SPF Economie). Une population dont les habitudes de consommation sont également en évolution constante. Les tendances actuelles en matière de consommation peuvent être synthétisées comme suit (source Comeos 2014) :

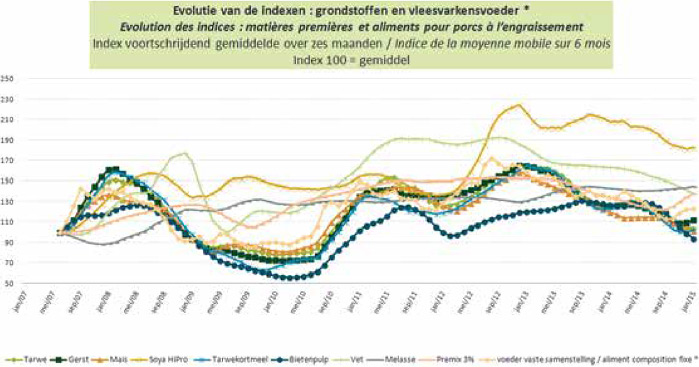

En termes de consommation proprement dite, entre autres points, l’on peut relever la diminution de consommation de viande et de graisses, contrebalancée par une consommation croissante de fruits et légumes et de poisson, un intérêt croissant pour la production biologique, spécialement dans le secteur des produits fermiers. Enfin, s’il est rassurant de constater que le consommateur se sent de plus en plus concerné par la sécurité alimentaire – spécialement en matière d’hygiène, de contaminations bactériennes et de résidus de pesticides - il ressort clairement d’une enquête menée en 2013 qu’il connaît peu ou pas les activités de l’AFSCA. L’AFSCA devra prendre tous ces éléments en compte dans le développement futur de ses activités. Fournisseurs de l’agriculture 1. Aliments pour animaux Au cours des années passées, le secteur de l’alimentation animale a poursuivi ses efforts en matière de durabilité, efforts qui sont en tension constante avec la recherche de rentabilité. L’Apfaca a par exemple importé en 2014 400.000 T de soja certifié socialement responsable, ainsi que 80.000 T de tourteaux de colza certifiés. Les flux connexes locaux (industrie alimentaire / biocarburants) représentent par ailleurs 55 % en Belgique, contre 30 % en Europe. Impliquée dès le début dans la mise en place de l’AMCRA, l’Apfaca prend également ses responsabilités dans la lutte contre l’antibiorésistance. Avec l’objectif de réduire de 50 % le recours aux aliments médicamenteux. Dans les années qui viennent, le secteur entend poursuivre ses efforts en ce sens, notamment en renforçant les synergies avec les autres acteurs impliqués. Et il devra tenir compte de la pression exercée par la diminution des prix à la consommation des produits d’origine animale, qui pèse sur les fournisseurs. Evolution des indices : matières premières et aliments pour porcs à l’engraissement  Source BEMEFA - APFACA Enfin, tous les efforts seront entrepris pour renforcer la Belgique en tant que pays exportateur, notamment par une collaboration plus étroite entre les entreprises privées et l’administration. 2. Secteur des huiles et graisses Après une période où les autorités publiques ont exercé une pression réelle sur le secteur pour la production de biocarburants, il semble désormais que celle-ci ait tendance à être remise en cause. Cela pourrait sérieusement mettre en danger la rentabilité du secteur. Par ailleurs, en restant en retrait en matière d’autorisations d’OGM, l’Europe pourrait se couper de sources importantes pour les huiles et graisses végétales. Ces deux éléments seront sans aucun doute à surveiller dans les années à venir. 3. Produits phytopharmaceutiques L’utilisation des produits phytopharmaceutiques, et leur impact potentiel sur la santé et l’environnement, reste une préoccupation importante pour l’opinion publique. Face à ce constat, et au souci de répondre à la demande d’une population croissante, les professionnels du secteur entendent s’inscrire dans une démarche alliant innovation, compétitivité et durabilité, et basée sur une approche scientifique d’évaluation des bénéfices et des risques. L’industrie phytopharmaceutique entend ainsi prendre en compte les préoccupations sociétales en promouvant les meilleures pratiques et en travaillant de concert avec tous les acteurs concernés. En ce qui concerne la durabilité, 4 domaines d’actions peuvent être identifiés :

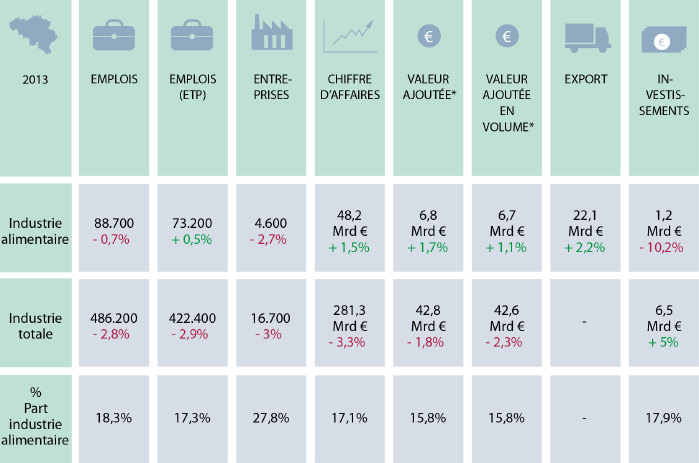

Production primaire L’évolution du secteur agricole continue a être marquée par quelques tendances du passé :

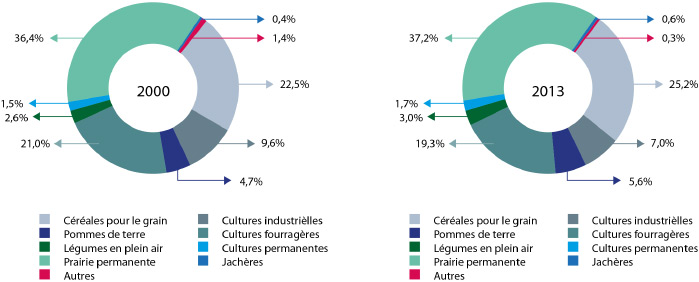

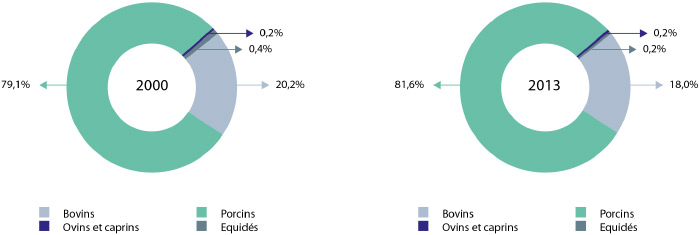

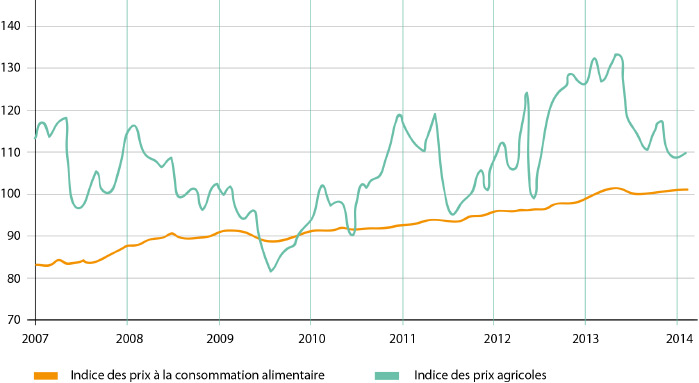

L’importances des différentes spéculations et leur évolution depuis 2000 est reprise ci-dessous. Importance des différentes cultures (en ha)  Source : SPF Economie - Adaptaté par l’AFSCA D’un point de vue économique, la part de l’agriculture dans le PIB a poursuivi son repli, à 0,6 % en 2013 (1,13 % en 1980), mais ce chiffre est à relativiser si l’on prend en compte la croissance du secteur agroalimentaire. De plus, la part de l’agriculture dans les exportations belges reste relativement importante (5,7 % en 2013). Le tableau de synthèse page 52 l’illustre bien. Importance des animaux abattus par sorte (poids abattus en %)  Source : SPF Economie - Adaptaté par l’AFSCA Part de l’agro-alimentaire dans les exportations (1980 et 1996 - 2013)  Source : Institut des Comptes Nationaux et SPF Economie - Adaptaté par l’AFSCA Si l’indice des prix à la consommation alimentaire montre une évolution constante depuis 2007, en légère augmentation, l’indice des prix agricoles continue à être marqué par une grande volatilité. A l’avenir, la nouvelle PAC (politique agricole commune) 2014-2020, dont certains éléments ne sont mis en application que depuis 2015, va influencer la rentabilité et la structure du secteur primaire. Différents aspects comme le pourcentage de surfaces d’intérêt écologique à respecter mais aussi les différentes formes de couplage à la production (primes aux vaches allaitantes, primes aux vaches mixtes, primes pour les ovins et caprins…) vont redéfinir le paysage agricole. Indice des prix à la production de l’agriculture et indice des pris à la consommation global (2010 = 100)  Source SPF Economie - Adaptaté par l’AFSCA Pour ce qui est des exportations, au blocage sanitaire russe sur la viande porcine d’application depuis début 2014, s’ajoute l’embargo économique appliqué, depuis juillet 2014, à une grande partie des produits agro-alimentaires, qui va également conditionner la rentabilité des exploitations et des industries. Il sera donc plus que jamais nécessaire, en partenariat avec les secteurs, de conclure des accords ouvrant l’accès à de nouveaux marchés. En parallèle, les risques liés aux espèces invasives et aux maladies émergentes devront être pris en compte et avoir un impact sur les contrôles à l’importation. De traités de libre-échange en négociation vont également influencer l’agriculture et les échanges internationaux. Certaines productions pourraient y trouver de nouveaux débouchés mais d’autres pourraient être influencées négativement par des exigences différentielles en termes de bien-être animal, de normes sanitaires, d’utilisation des substances interdites en Europe, … La Belgique devra sans aucun doute y rester attentive. Enfin, l’importance croissante des circuits courts devra être prise en compte par l’AFSCA, dans la recherche d’un équilibre acceptable entre sécurité alimentaire et flexibilité. Industrie alimentaire L’industrie alimentaire représente un secteur de poids pour l’économie belge, secteur qui a bien résisté à la crise financière. Elle représente un total de 226.000 emplois directs et indirects, et un chiffre d’affaire de €48,2 milliards en 2013, en progression de 1,5 % (Source : FEVIA). Le tableau ci-dessous synthétise les chiffres clés de l’industrie alimentaire belge en 2013, avec leur évolution par rapport à 2012. L’industrie alimentaire est un secteur diversifié et ambitieux, engagé depuis de nombreuses années pour une chaîne alimentaire sûre, fiable et transparente, entre autres par ses efforts pour augmenter le nombre de systèmes d’autocontrôle validés dans les établissements, en partenariat avec l’AFSCA. Ce secteur est en quête permanente d’innovation et de durabilité, et résolument tourné vers l’exportation. Ce dernier aspect revêt bien entendu aujourd’hui une importance particulière, dans un contexte où les tensions politiques internationales peuvent avoir un impact direct sur nos exportations, comme le récent embargo imposé par les autorités russes l’a encore prouvé.

Le tableau ci-dessous basé sur des chiffres de 2012, illustre très bien la diversité et l’importance de l’exportation pour ce secteur.

Avec Food2015, l’industrie alimentaire s’est fixée un objectif ambitieux, à savoir une croissance de 6 milliards d’euros pour 2015. La plateforme de promotion Food.be a été lancée avec pour slogan « Small country. Great food ». Ce slogan reflète toutà- fait ce que l’alimentation belge représente : qualité, diversité et innovation. Fin 2014, FEVIA publiait son deuxième rapport de développement durable (www.Fevia-durabilité.be). Outre le rôle économique, l’industrie alimentaire a aussi un rôle sociétal à remplir, et ce dans le sens large du terme. Les défis sont de trouver les réponses aux questions suivantes : comment faire en sorte que l’emploi dans notre secteur reste stable ? Comment pouvons-nous produire davantage de produits alimentaires et réduire en même temps notre empreinte écologique ? Comment aider le consommateur à se diriger vers un mode de vie plus sain ? Etc. Ces défis sont groupés en 4 thèmes : prospérité, emploi, impact environnemental et impact sur la société au sens large du terme. De plus, en 2013, FEVIA présentait déjà pour la huitième fois son rapport annuel sur la Politique nutritionnelle de l’Industrie alimentaire belge. Ce rapport décrit clairement les initiatives de l’industrie alimentaire au niveau nutritionnel, comme par exemple :

FEVIA défend un mode de vie sain qui se traduit par une alimentation équilibrée et une activité physique régulière. Avec la production d’une gamme très variée de denrées alimentaires, l’industrie alimentaire veille à offrir un choix aux consommateurs en vue d’une alimentation équilibrée. L’innovation dans le secteur alimentaire permet de répondre toujours mieux aux besoins et aux souhaits des consommateurs, et ce également au niveau nutritionnel. Les pôles de compétitivité WagrALIM et Flanders’FOOD apportent un soutien scientifique pour l’amélioration de la valeur nutritionnelle des produits. Viande Malgré une consommation de viande en baisse en Belgique (86,5 kg par habitant en 2013 contre 101,4 en 2004), le secteur de la viande continue à représenter un secteur de première importance (6 milliards € de chiffre d’affaires en 2012), et présente une balance commerciale largement positive (près de 2 milliards € en 2012). Les principaux marchés à l’exportation en Europe sont la France, l’Allemagne et les Pays-Bas. Le secteur de la viande, et en particulier de la viande de porc, est durement touché par l’embargo décrété par les autorités russes en janvier 2014. Fruits et légumes Le secteur des fruits et légumes est un autre secteur de poids, particulièrement en matière d’exportations. Celles-ci représentaient un volume de 4,1 milliards € en 2012, principalement à destination de la France, des Pays-Bas, de l’Allemagne et du Royaume-Uni. En ce qui concerne les pays tiers, à titre d’exemple, les principaux débouchés pour les produits transformés de pommes de terre sont le Brésil, l’Arabie Saoudite et le Chili, tandis que les Etats-Unis représentent un marché important pour les légumes surgelés (25 % de la production européenne de légumes surgelés provient de Belgique). La Belgique est un des leaders mondiaux de l’industrie de la pomme de terre. Notre pays est le premier exportateur mondial de produits dérivés de pommes de terre, et le premier importateur mondial de pommes de terre fraîches. Ce qui donne une idée de l’importance de l’industrie de transformation dans ce secteur. Ce secteur a également été touché par les conséquences de l’embargo décrété par la Russie. Lait et produits laitiers Avec un chiffre d’affaires de 4,4 milliards € en 2012 et un volume d’exportations de 2,6 milliards €, le secteur laitier est également un acteur de première importance de l’industrie alimentaire. Plus de la moitié des exportations ont pour destination la France, les Pays-Bas et l’Allemagne. L’exportation vers les pays tiers représente quant à elle 16,6 %. Les exportations de lait de consommation ont connu une progression exceptionnelle ces dernières années. L’agrément de 20 entreprises laitières belges en 2014 pour l’exportation de lait et de produits laitiers vers la Chine représente une réalisation très importante étant donné le potentiel de ce marché. On peut donc s’attendre à une poursuite de la progression des exportations de lait et de produits laitiers belges vers la Chine dans les prochaines années. Autres D’autres sous-secteurs importants sont celui du chocolat (2,5 milliards € d’exportations en 2012, dont plus de 20 % vers des pays tiers), celui de la bière (1,1 milliards € d’exportations dont plus de 70 % vers la France, les Pays-Bas et les Etats-Unis) et celui des eaux et autres boissons. Distribution En plus d’être soumis à une volatilité importante des prix (voir graphique ci-dessous), le secteur de la distribution doit s’adapter à une modification importante des structures commerciales. Indice FAO des prix des produits alimentaires, en termes nominaux et réels (2002-2004=100)

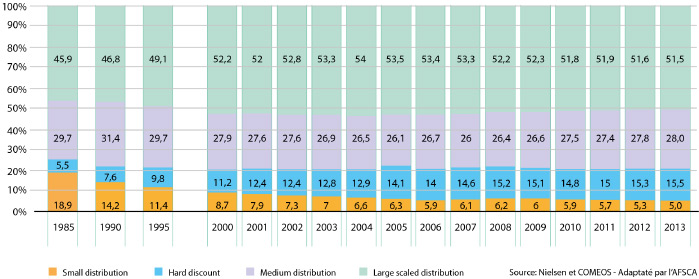

Ainsi, depuis 2000, on observe une diminution drastique du nombre d’indépendants (depuis 2000, 36 % des boucheries, 30 % des poissonneries et 19,5 % des épiceries ont disparu), en partie contrebalancée par une augmentation spectaculaire des petites supérettes (+ 64 % sur la même période). Si les surfaces commerciales ont légèrement diminué dans les centres urbains, elles ont augmenté de façon très importante en dehors avec l’implantation de grandes surfaces. Avec l’utilisation croissante d’internet, le consommateur réalise désormais une partie de ses achats en ligne, mais dispose également d’un outil de comparaison des prix qui met le secteur sous une pression concurrentielle constante. On observe notamment une augmentation constante des parts de marchés du « Hard discount », dans tous les secteurs, et de façon notable pour la viande fraîche. Parts de marché  En réaction à ces constats et face aux préoccupations du consommateur évoquées plus haut, le secteur de la distribution entend apporter les réponses suivantes : Attentes de la population :

Contraintes économiques :

Attentes socio-culturelles :

Exigences en termes de durabilité :

Défis technologiques :

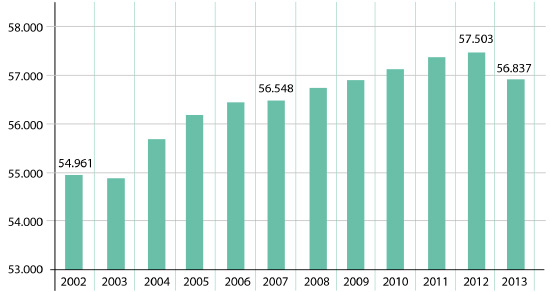

En conclusion, il ressort que le secteur de la distribution doit aujourd’hui tenir compte davantage des attentes socioculturelles et des exigences en termes de durabilité que des tendances économiques : le consommateur est souvent prêt à payer plus cher pour les produits qu’il attend. Par ailleurs, il doit s’adapter à un consommateur qui se tourne davantage vers la production végétale, qui est de plus en plus connecté et qui s’attache au commerce de proximité proposant une offre variée. Horeca Le secteur de l’horeca comptait 57.503 opérateurs en 2012. Ce chiffre est en constante augmentation depuis 2002, comme le montre le graphique ci-dessous. Nombre d’établissements horeca en Belgique  En parallèle, très sensible à la conjoncture, ce secteur connaît un nombre important de faillites. Le secteur est également caractérisé par un nombre très élevé et une grande diversité des travailleurs de même que par un taux de renouvellement important des travailleurs. Il s’agit là sans aucun doute d’une spécificité à prendre en compte dans la mission de l’AFSCA, notamment en terme de formation des travailleurs au respect des bonnes pratiques d’hygiène et des normes sanitaires à respecter. Face à une demande en évolution, le secteur s’investit fortement pour y répondre. Les tendances actuelles vont vers un service plus rapide, une offre croissante en « take away », via des automates, … Le secteur entend aussi développer des offres novatrices (concept « cross-business », « street food », « bistronomie », …). Enfin, le secteur poursuivra ses efforts en matière de saine gestion économique. |

|