| FAVV - BUSINESSPLAN 2015-2017 Federaal Agentschap voor de veiligheid van de voedselketen |

|

| FR | NL | DE | EN |

|

|

| Het FAVV als organisatie |

Sociale economische en administratieve context | Visie van de belanghebbenden | Strategische en operationele doelstellingen 2015-2017 | Inspectiefrequenties | Stand van zaken doelstellingen |

|

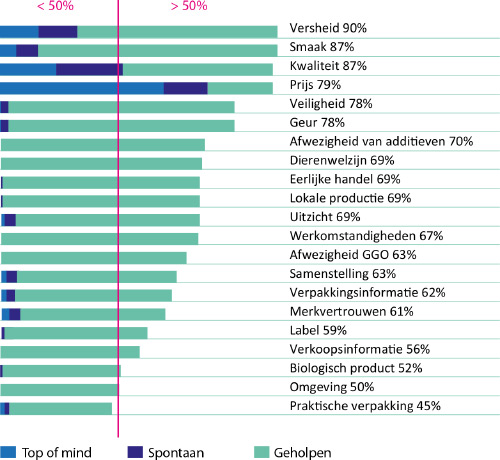

De economische en sociale context De consument en de voedselveiligheid Uit een studie, die door het OIVO in 2012 uitgevoerd is, blijkt dat - na versheid, smaak, kwaliteit en prijs - veiligheid zeer belangrijk blijft, zelfs bij een lichte achteruitgang hiervan als keuzecriterium voor voeding, zoals in het hierna vermelde schema aangetoond wordt. Keuzecriteria voor aankoop van voedingsmiddelen Wanneer u een voedingsmiddel koopt, wat zijn dan uw keuzecriteria?

Deze bezorgdheid is een belangrijke motivatie bij de uitvoer van zijn taken. Het FAVV moet rekening houden met de evoluties van de bevolking: een ouder wordend, bestaande uit kleinere leefkernen, meer gediversifieerd en meer mobieler en meer online. Bevolking waarvan het aandeel in de uitgaven voor voeding sinds 2010 (-0,6 % tussen 2010 en 2012) relatief stabiel blijft, na een periode van zeer sterke daling (-31,1 % tussen 1978 en 2010 – bron: FOD Economie). Bevolking waarvan de consumptiegewoonten eveneens constant evolueren. De huidige trend inzake consumptie kan als volgt worden samengevat (bron Comeos 2014):

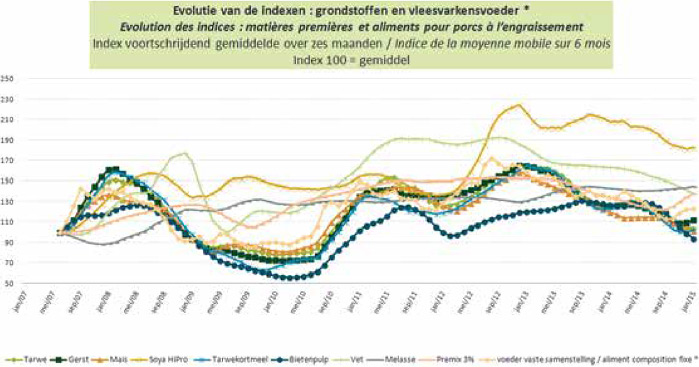

Op het vlak van de eigenlijke consumptie kan onder andere de aandacht gevestigd worden op de verminderde vlees- en vetconsumptie met als tegenwicht een groeiende consumptie van groenten en fruit en vis, een groeiende interesse voor de biologische productie en in het bijzonder in de sector van hoeveproducten. Ten slotte, hoewel het hoopgevend is om vast te stellen dat de consument zich meer en meer betrokken voelt bij voedselveiligheid - in het bijzonder met betrekking tot de hygiëne, bacteriële contaminaties en residuen van bestrijdingsmiddelen blijkt zeer duidelijk uit een enquête van 2013 dat hij de activiteiten van het FAVV niet of onvoldoende kent. Het FAVV zal met al deze elementen rekening moeten houden bij de ontwikkeling van zijn activiteiten in de toekomst. Toeleveranciers landbouw 1. Diervoeders In de vorige jaren heeft de diervoedersector zijn inspanningen met betrekking tot duurzaamheid voortgezet. Deze inspanningen staan voortdurend onder spanning bij het zoeken naar rendabiliteit. In 2014 heeft BEMEFA bijvoorbeeld 400.000 ton gecertificeerde maatschappelijk verantwoorde soja ingevoerd, alsook 80.000 ton gecertificeerd koolzaadschroot. De plaatselijke nevenstromen (voedingsindustrie/biobrandstoffen) vertegenwoordigen bovendien in België 55 % tegenover 30 % in Europa. BEMEFA dat vanaf het begin betrokken was bij de oprichting van het AMCRA, neemt ook zijn verantwoordelijkheden in de strijd tegen antibioticaresistentie. Ze hebben als doel het gebruik van gemedicineerde voeders met 50 % te verlagen. De volgende jaren wil de sector zijn inspanningen in die zin voortzetten, meer bepaald door de synergieën met de andere betrokken actoren te versterken. Ook zal de sector rekening moeten houden met de druk van de lagere consumptieprijzen van producten van dierlijke oorsprong die op de leveranciers weegt. Evolutie van de indexen: grondstoffen en vleesvarkensvoeder  Source BEMEFA - APFACA Ten slotte zullen alle inspanningen ondernomen worden om België als uitvoerland sterker te maken, meer bepaald door een nauwere samenwerking tussen privébedrijven en de administratie. 2. De sector van oliën en vetten Na een periode waarin de overheid druk uitoefende op de sector van de productie van biobrandstoffen, lijkt het dat men voortaan geneigd is deze productie in vraag te stellen. Dit zou de rendabiliteit van de sector ernstig in gevaar kunnen brengen. Door zich terughoudend op te stellen met betrekking tot het verlenen van toelatingen voor GGO, zou Europa zich van belangrijke bronnen voor plantaardige oliën en vetten kunnen afsnijden. Beide elementen verdienen in de toekomst zeker de nodige aandacht. 3. Fytofarmaceutische producten Het gebruik van fytofarmaceutische producten en hun mogelijke impact op de gezondheid en het leefmilieu blijft een belangrijke zorg voor de publieke opinie. Gelet op deze vaststelling en om een antwoord te geven op de vraag van meer en meer mensen, wil de sector kiezen voor een benaderingswijze die innovatie, competitiviteit en duurzaamheid op elkaar afstemmen en gebaseerd is op een wetenschappelijke aanpak van winst- en risicobeoordeling. De fytofarmaceutische industrie wil op die manier rekening houden met de maatschappelijke bezorgdheden door de ‘best practices’ te promoten en samen te werken met alle betrokken actoren. Wat de duurzaamheid betreft, kunnen 4 actiedomeinen onderscheiden worden:

De primaire productie De evolutie in de landbouwsector blijft gekenmerkt door trends gekend uit het verleden:

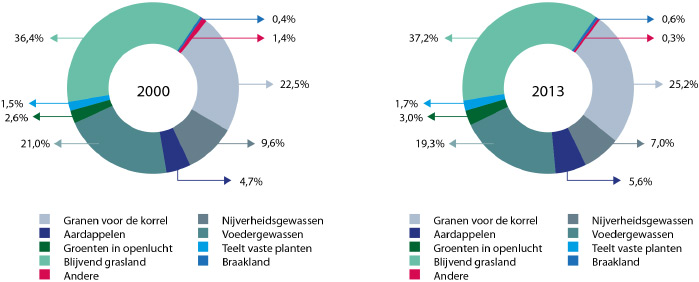

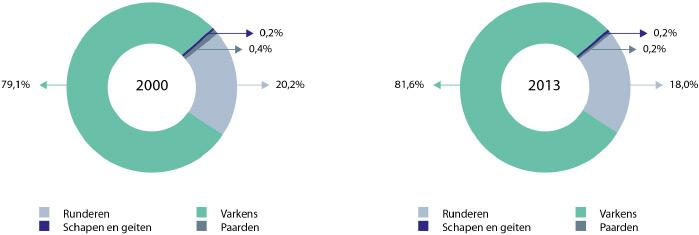

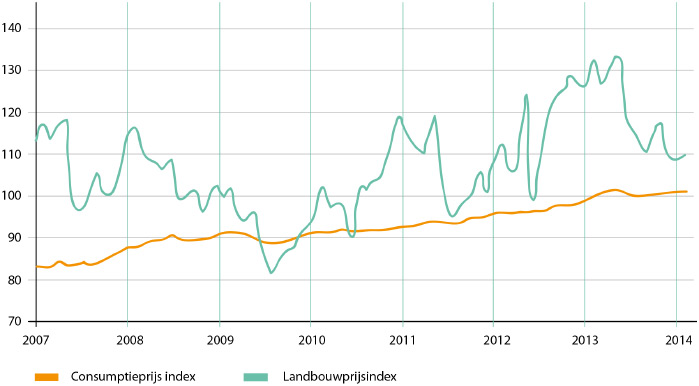

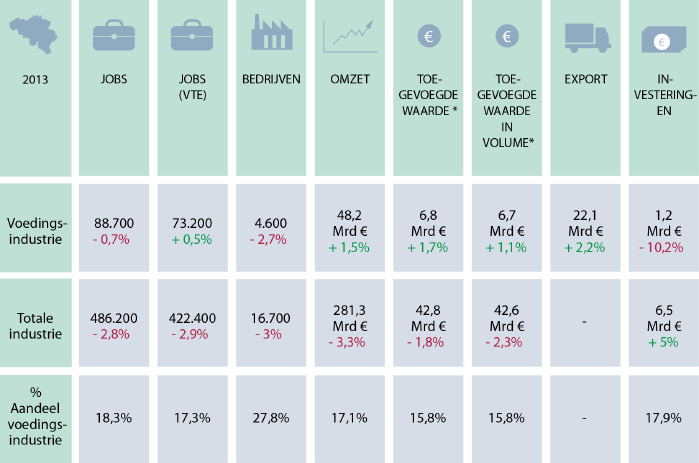

Belang van de verschillende teelten (in ha)  Bron FOD Economie - Bewerking door het FAVV Vanuit economisch standpunt, is het aandeel van de landbouw in het bbp verder achteruit gegaan, naar 0,6 % in 2013 (1,13 % in 1980), maar dit cijfer moet gerelativeerd worden in het licht van de groei van de agrovoedingsindustrie. Bovendien blijft het aandeel van de landbouw in de Belgische export relatief groot (5,7 % in 2013). De bijgevoegde synthesetabel blz 52 illustreert dit goed. Belang van de geslachte dieren per diersoort (geslacht gewicht in %)  Bron FOD Economie - Bewerking door het FAVV Aandeel van de agro-voedingssector in de uitvoer (1980 en 1996 - 2013)  Bron Instituut voor de Nationale Rekeningen en FOD Economie - Bewerking door het FAVV Zelfs bij een constante evolutie sinds 2007 van het indexcijfer der consumptieprijzen wat levensmiddelen betreft, blijft de index van de landbouwprijzen gekenmerkt door sterke schommelingen. In de toekomst zal het nieuwe gemeeschappelijk landbouwbeleid (GLB) 2014-2020, waarvan bepaalde onderdelen pas van toepassing zijn vanaf 2015, de rendabiliteit en de structuur van de primaire sector beïnvloeden. Verschillende aspecten zoals het percentage te respecteren ecologische aandachtsgebieden maar ook de verschillende vormen van steun die gekoppeld worden aan de productie (premies voor zoogkoeien, premies voor gemengde koeien, premies voor schapen en geiten,…) zullen het landbouwlandschap herdefiniëren. Afzetprijsindex landbouw en globale consumptieprijsindex (2010 = 100)  Bron FOD Economie - Bewerking door het FAVV Wat de export betreft, komt er bovenop het Russische sanitaire embargo op varkensvlees dat al van toepassing is sinds begin 2014, vanaf juli 2014 ook het economische embargo op een groot deel van de agroalimentaire producten, dat de rendabiliteit van de landbouwbedrijven en -industrieën ook zal terugschroeven. Het zal dus meer dan ooit nodig zijn om, in partnerschap met de sectoren, akkoorden te sluiten die toegang verlenen tot nieuwe markten. Tegelijkertijd zal er rekening gehouden moeten worden met risico’s verbonden aan invasieve diersoorten en opkomende ziektes die een invloed hebben op de controles bij invoer. Verdragen over vrij handelsverkeer zullen de landbouw en het internationale handelsverkeer ook beïnvloeden. Bepaalde producties zouden nieuwe afzetmarkten kunnen vinden, maar andere zouden negatief beïnvloed kunnen worden door verschillende vereisten inzake dierenwelzijn, gezondheidsnormen, het gebruik van verboden substanties in Europa,… België zal daar zonder enige twijfel aandachtig voor moeten blijven. Ten slotte zal het FAVV rekening moeten houden met het toenemende belang van de korte keten in de zoektocht naar een aanvaardbaar evenwicht tussen voedselveiligheid en flexibiliteit. De voedingsindustrie De Belgische voedingsindustrie is een belangrijke sector voor de Belgische economie, een sector die de financiële crisis goed doorstaan heeft. De sector vertegenwoordigt in totaal 226.000 directe en indirecte arbeidsplaatsen en een zakencijfer van € 48,2 miljard in 2013 met een stijging van 1,5 % (bron: FEVIA). In de hierna vermelde tabel worden de sleutelgegevens van de Belgische voedingsindustrie in 2013 samengevat, samen met hun evolutie tov 2012. De voedingsindustrie is een gediversifieerde en ambitieuze sector, die zich sinds vele jaren inzet voor een veilige, betrouwbare en transparante voedselketen, ondermeer door het inzetten op de toename van het aantal gevalideerde autocontrolesystemen in de bedrijven in samenwerking met het FAVV. Het is een sector die voortdurend streeft naar innovatie en duurzaamheid en resoluut gericht is op export. Dit laatste aspect is vandaag de dag natuurlijk van bijzonder belang in een context waar internationale politieke spanningen een directe impact kunnen hebben op onze uitvoer, zoals eens te meer bewezen is door het recent embargo dat de Russische overheid opgelegd heeft.

De onderstaande tabel die gebaseerd is op cijfermateriaal van 2012, illustreert zeer goed de diversiteit en het belang van de export voor deze sector.

Met Food2015 legde de voedingsindustrie zichzelf een ambitieuze doelstelling op, met name een groei van 6 miljard euro tegen 2015. Het promotieplatform Food. be werd gelanceerd met de veelbelovende slogan: «Small country. Great food». Deze slogan weerspiegelt als geen ander waar Belgische voeding voor staat: kwaliteit, diversiteit en innovatie. Eind 2014 maakte FEVIA haar tweede duurzaamheidsverslag (www.fevia-duurzaamheid.be) bekend. De voedingsindustrie heeft naast een economische, ook een maatschappelijke rol te vervullen en dat in de ruime betekenis van het woord. Uitdagingen zijn antwoorden zoeken op volgende vragen: Hoe zorgen we ervoor dat de werkgelegenheid in onze sector stabiel blijft? Hoe kunnen we meer voedingsproducten produceren en tegelijkertijd onze milieu-impact terug dringen? Hoe helpen we de consument op weg naar een gezondere levensstijl? enz. Deze uitdagingen worden samengebracht onder 4 thema’s: welvaart, werkgelegenheid, impact op het milieu en impact op de maatschappij in de brede zin van het woord. Daarnaast presenteerde FEVIA in 2013 reeds voor de achtste keer haar jaarlijks rapport over het Nutritioneel Beleid van de Belgische Voedingsindustrie. Met dit rapport worden de initiatieven van de voedingsindustrie op nutritioneel gebied duidelijk, zoals bijvoorbeeld:

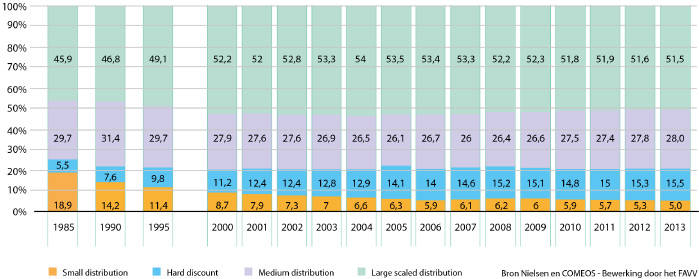

FEVIA verdedigt een gezonde levensstijl die zich vertaalt in een evenwichtige voeding en in regelmatige lichaamsbeweging. Met de productie van een zeer gevarieerd gamma voedingsmiddelen zorgt de voedingsindustrie ervoor dat de consument de keuze heeft om te komen tot een evenwichtige voeding. Innovatie in de voedingssector laat toe om steeds beter te beantwoorden aan de noden en de wensen van de consument, ook op nutritioneel vlak. De wetenschappelijke ondersteuning voor de verbetering van de nutritionele waarde van de producten komt o.a. van de competentiepolen WagrALIM en Flanders’FOOD. Vlees Ondanks dat de consumptie van vlees vermindert in België (86,5 kg per inwoner in 2013 in vergelijking met 101,4 in 2004) blijft de vleessector een zeer belangrijke sector (€ 6 miljard omzet in 2012) die staat voor een grotendeels positieve handelsbalans (bijna € 2 miljard in 2012). In Europa zijn de belangrijkste exportmarkten Frankrijk, Duitsland en Nederland. De vleessector, en in het bijzonder de varkensvleessector, is zwaar getroffen door het embargo dat in januari 2014 werd opgelegd door de Russische overheid. Fruit en groenten De fruit-en groentensector is een andere belangrijke sector, in het bijzonder wat export betreft. De export van fruit en groenten was in 2012 goed voor een bedrag van € 4,1 miljard en was voornamelijk bestemd voor Frankrijk, Nederland, Duitsland en het Verenigd Koninkrijk. Wat derde landen betreft, kunnen Brazilië, Saoedi-Arabië en Chili aangehaald worden als voorbeelden van de belangrijkste afzetmarkten voor verwerkte aardappelproducten, terwijl de Verenigde Staten een belangrijke markt vormt voor diepgevroren groenten (25% van de Europese productie van diepgevroren groenten komt uit België). België is een van de wereldleiders van de aardappelindustrie. Ons land is de grootste uitvoerder ter wereld van producten die zijn afgeleid van aardappelen en de grootste invoerder ter wereld van verse aardappelen. Dit geeft een idee van het belang van de verwerkingsindustrie in die sector. Deze sector werd ook door het door Rusland opgelegde handelsembargogetroffen. Melk en zuivelproducten Met een omzet van € 4,4 miljard in 2012 en een exportvolume van € 2,6 miljard, is de melksector eveneens een hoofdrolspeler in de voedingsindustrie. Meer dan de helft van de export is bestemd voor Frankrijk, Nederland en Duitsland. De export naar derde landen vormt 16,6% van de totale export. De export van consumptiemelk heeft de laatste jaren een buitengewone vooruitgang geboekt. De erkenning van 20 Belgische melkbedrijven in 2014 voor de export van melk en zuivelproducten naar China is een zeer belangrijke verwezenlijking gezien het potentieel van die markt. Voor de komende jaren kunnen we dus een verderzetting verwachten van de vooruitgang in de export van Belgische melk en zuivelproducten naar China. Andere Andere subsectoren van belang zijn de chocoladesector (€ 2,5 miljard uitvoer in 2012 waarvan meer dan 20% naar derde landen), de biersector (€ 1,1 miljard uitvoer waarvan meer dan 70% naar Frankrijk, Nederland en de Verenigde Staten) en die van water en andere dranken. Distributie Naast de sterke prijsschommelingen waarmee de distributiesector kampt (zie grafiek hieronder), moet de sector zich aanpassen aan een belangrijke wijziging van de handelsstructuren. FAO prijzen index van voedingsproducten,in nominale en werkelijke termen (2002-2004=100)

Zo zien we sinds 2000 een drastische vermindering van het aantal zelfstandigen (sinds 2000 zijn 36% van de slagerijen, 30% van de viswinkels en 19,5% van de kruidenierszaken verdwenen), waarvoor gedeeltelijk een tegengewicht geboden wordt door een spectaculaire stijging van kleine superettes (+ 64% over dezelfde periode). Daar waar het aantal winkelcentra in stedelijke gebieden licht verminderd is, zijn ze daarbuiten sterk toegenomen met de vestiging van supermarkten. Met het toenemend gebruik van het internet doet de consument voortaan een deel van zijn aankopen online, maar beschikt hij ook over een hulpmiddel om prijzen te vergelijken wat zorgt voor een constante concurrentiedruk op de sector. We zien namelijk een constante toename van het marktaandeel van de ‘Hard discount’, in alle sectoren en in aanzienlijke mate voor vers vlees. Marktaandelen  Als reactie hierop en als antwoord op de bezorgdheden van de consumenten die eerder werden aangehaald, wil de distributiesector de volgende antwoorden geven: Verwachtingen van de bevolking :

Economische beperkingen :

Socioculturele verwachtingen :

Vereisten inzake duurzaamheid :

Technologische uitdagingen :

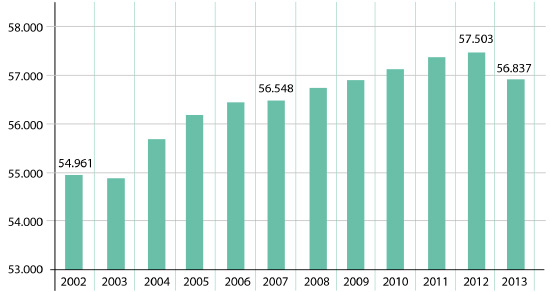

Tot besluit blijkt dat de distributiesector vandaag de dag meer rekening moet houden met de socioculturele verwachtingen en eisen inzake duurzaamheid dan met de economische tendenzen: de consument is vaak bereid meer te betalen voor producten die hij wenst. De sector moet zich trouwens aanpassen aan een consument die zich meer richt op de plantaardige productie, die steeds meer verbonden is en die belang hecht aan buurtwinkels die over een gevarieerd aanbod beschikken. Horeca De horeca-sector telde in 2012 een totaal van 57.503 operatoren. Dit cijfer is constant toegenomen sinds 2002 zoals de grafiek hieronder aantoont. Aantal horeca ondernemingen in België  Tegelijkertijd kent deze sector, die zeer gevoelig is voor de conjunctuur, een groot aantal faillissementen. De sector wordt ook gekenmerkt door een hoog aantal en een grote diversiteit aan werknemers, alsook door een groot verloop van werknemers. Dit is zonder enige twijfel een kenmerk waarmee rekening gehouden moet worden in de missie van het FAVV, met name wat betreft de opleiding van werknemers m.b.t. naleving van de goede hygiëne praktijken en de te respecteren gezondheidsnormen. Geconfronteerd met een evoluerende vraag, zet de sector zich sterk in om op die vraag te antwoorden. De huidige tendensen neigen naar een snellere dienstverlening, een toenemend aanbod ‘take away’, via automaten,… De sector wil ook een vernieuwend aanbod ontwikkelen (concept ‘cross-business, ‘street food’, ‘bistronomie’,…). Ten slotte zal de sector zijn inspanningen inzake gezond economisch beleid verderzetten. |

|